文化事业建设费利好来袭,你可能还不知道!

2019年12月15日

财税[2019]46号

财政部关于调整部分政府性基金有关政策的通知

自2019年7月1日至2024年12月31日,对归属中央收入的文化事业建设费,按照缴纳义务人应缴费额的50%减征;对归属地方收入的文化事业建设费,各省(区、市)财政、党委宣传部门可以结合当地经济发展水平、宣传思想文化事业发展等因素,在应缴费额50%的幅度内减征。

在原有小微企业月销售额不超过2万元免征文化事业建设费的政策基础上,出台此次新政,使文化事业建设费优惠覆盖面更广、扶持力度更大,政策红利将持续释放,让缴费人感受到实实在在的获得感。相关纳税人可以充分利用这项新政,达到减税降费的效果。

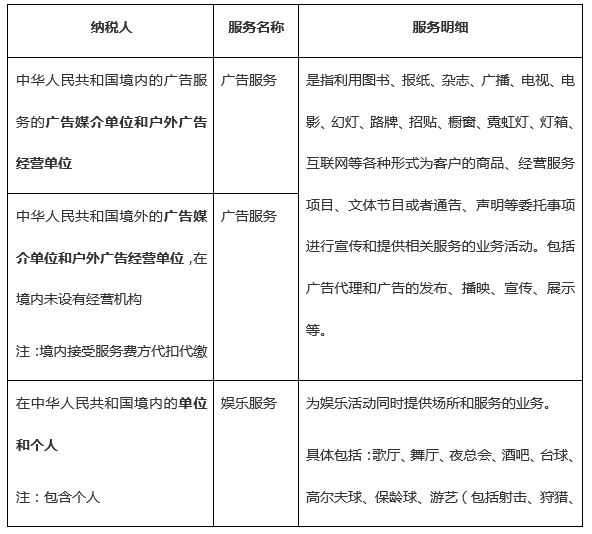

文化事业建设费介绍

文化事业建设费是国务院为进一步完善文化经济政策,拓展文化事业资金投入渠道而对广告、娱乐行业开征的一种规费。文化事业建设费的纳税人和征收范围如下:

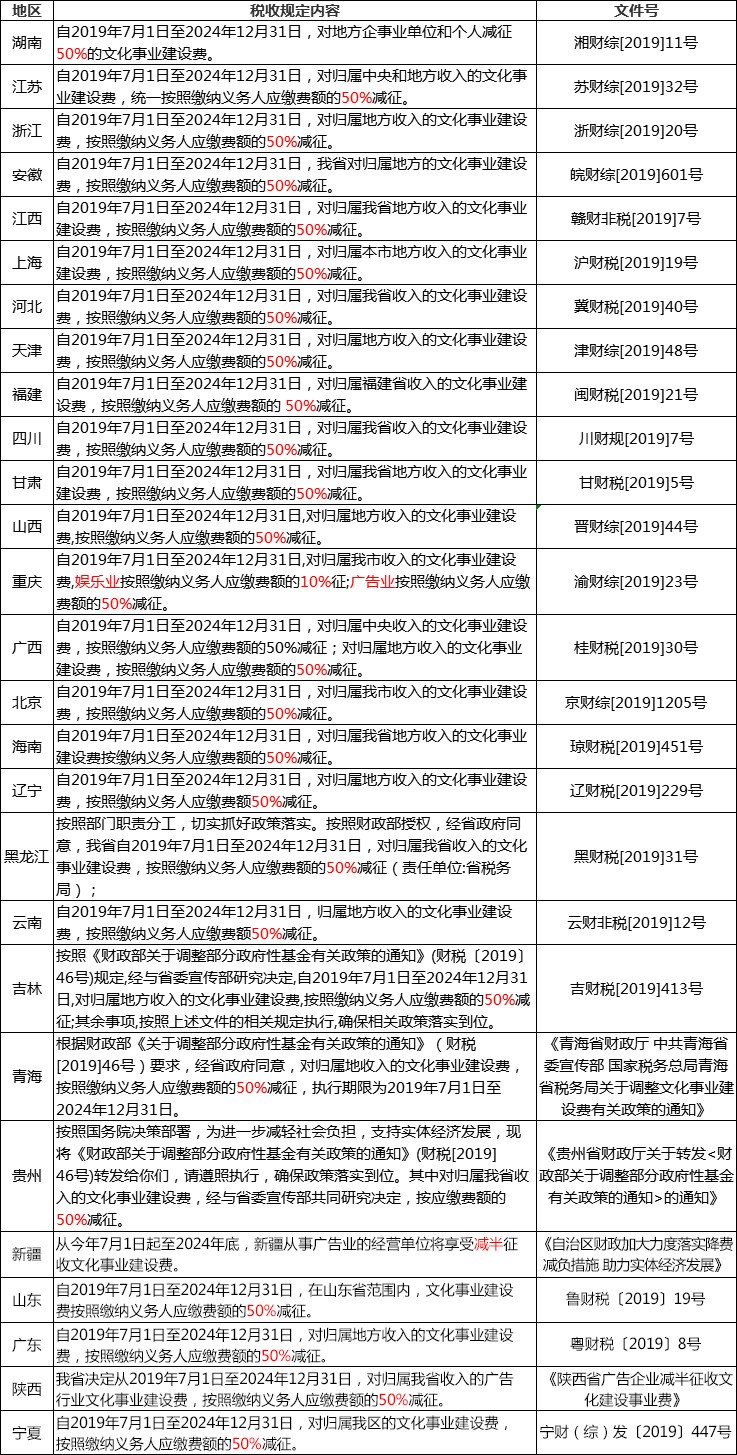

那么各地区地方收入的文化事业建设费具体减征幅度是多少呢?人仕通给大家做了一张全国范围内实行此优惠政策的汇总图:

值得一提的是,上述优惠政策对文化事业建设费的缴纳义务人普遍适用,不区分缴纳义务人类别。因此,一般纳税人、小规模纳税人、个体工商户以及由税务机关代开发票的其他个人都是适用的哦!

文化事业建设费的计算

1.广告服务纳税义务人

应缴费额=计费销售额×3%(实行减半征收区域税率降低为1.5%)

计费销售额=缴纳义务人提供广告服务取得的全部含税价款和价外费用-支付给其他广告公司或广告发布者的含税广告发布费

注:缴纳义务人减除价款的,应当取得增值税专用发票或国家税务总局规定的其他合法有效凭证,否则,不得减除。

2.广告服务代扣代缴义务人

应扣缴费额=支付的广告服务含税价款×3%(实行减半征收区域税率降低为1.5%)

3.娱乐服务纳税义务人

娱乐服务应缴费额=娱乐服务计费销售额×3%(实行减半征收区域税率降低为1.5%)

娱乐服务计费销售额=缴纳义务人提供娱乐服务取得的全部含税价款和价外费用

哪些服务不需要缴纳文化事业建设费

广告设计、创意策划、文印晒图属于“设计服务”无需缴纳文化事业建设费;广告安装属于“建筑服务”无需缴纳文化事业建设费;广告牌属于“销售货物”无需缴纳文化事业建设费。

所以,在实务中,如果业务既包含广告设计、广告牌制作、广告安装,也包含广告发布的,建议按照兼营处理,分别纳税并开具发票。如:分别开具*金属制品*广告牌、税率13%(或征收率3%);*设计服务*广告设计、税率6%(或征收率3%);*建筑服务*广告牌安装、税率9%(或征收率3%);*广告服务*广告发布费,税率6%(或征收率3%)。

社保计算器

社保计算器 个税计算器

个税计算器