从1月1日起,这些企业不用交残保金了!

2019年02月12日

恭喜了,这些企业不用交残保金了!

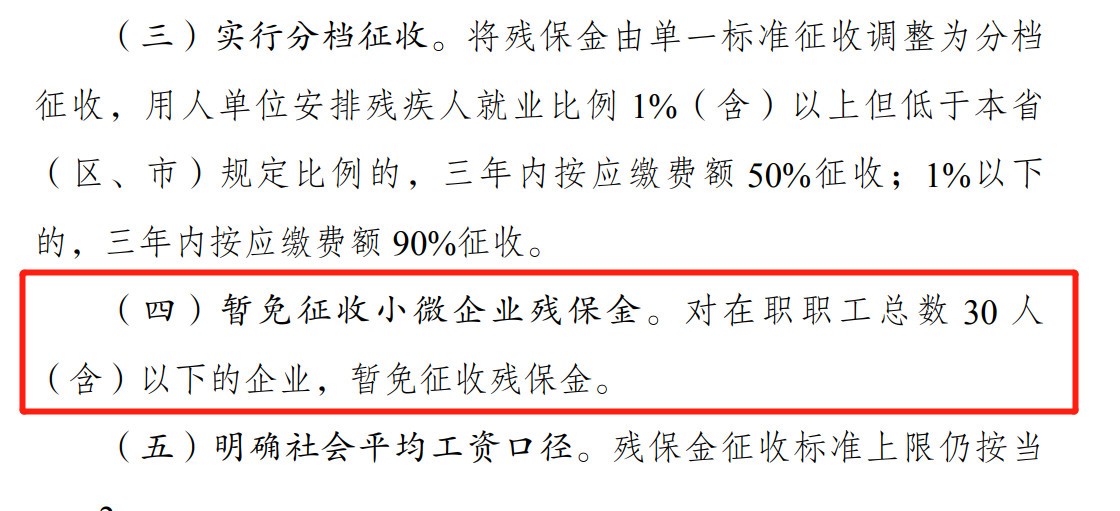

发改委等六部门印发《关于完善残疾人就业保证金制度更好促进残疾人就业的总体方案》(发改价格规[2019]2015号),明确自2020年1月1日起:对在职职工人数30人(含)以下的企业,暂免征收残保金。新政不再有财税〔2017〕18号的“自工商登记注册之日起3年内”的期限限制表述,是支持小微企业发展的利好政策。

新政解读

一、实行分档征收

新政规定:“将残保金由单一标准征收调整为分档征收,用人单位安排残疾人就业比例1%(含)以上但低于本省(区、市)规定比例的,三年内按应缴费额50%征收;1%以下的,三年内按应缴费额90%征收。”

结合新政,具体分为:

1.用人单位当年安置残疾人就业比例达到当地最低标准的,征收比例为0。

2.用人单位当年安置残疾人就业比例达到1%,但低于当地最低标准的,三年内,征收比例为50%。

3.用人单位当年安置残疾人就业比例低于1%的,三年内,征收比例为90%。

通俗地说,就是用人单位少安排残疾人就业的,仍需要承担一定的用于残疾人保障的工资费用。

因此,新政后的残保金计算公式如下:

保障金年实际缴纳额=(上年用人单位在职职工人数×当地最低标准-上年用人单位实际安排的残疾人就业人数)×上年用人单位在职职工年平均工资×征收比例

同时,需要考虑小微企业暂免征收等减免情形,结合计算缴纳。

二、明确社会平均工资口径

新政规定,“残保金征收标准上限仍按当地社会平均工资的2倍执行,社会平均工资的口径为城镇私营单位和非私营单位就业人员加权平均工资。”

根据财税[2018]39号规定,征收残保金需执行征收标准上限。具体是指:用人单位在职职工平均工资低于当地社会平均工资2倍(含)的,按实计征残保金;超过当地社会平均工资2倍的,按当地社会平均工资2倍计征残保金。即,最高不超过当地社会平均工资的2倍。

社保计算器

社保计算器 个税计算器

个税计算器