今天是我们财税系列的第一篇内容:“个人所得税”,相信大家对个人所得税已经比较熟悉了,因为个税是跟我们最密切相关的税种。但你对个税了解的程度有多少呢?下面我们一起走进个人所得税,来了解下它的前世今生。

个人所得税在1799年就产生在英国了,我国征收个人所得税起步相对较晚,据相关文献记载:最早是在1909年,清政府才草拟《所得税章程》,较个税的开端晚了将近百余年。1980年9月,全国人大通过并公布了《中华人民共和国个人所得税税法》,自此我国真正开始征收个人所得税。现在所征收的个人所得税属于中央与地方共享税,其税收收入的60%归中央财政,余下的40%归地方财政。

个人所得税一共分为九类,下面我们来详细了解下:

01 工资、薪金所得

工资、薪金所得是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关系的其他所得。自2018年10月1日起实施最新起征点(5000元/月)和税率,次年3月1日-6月31日会纳入综合所得,进行个人所得税的汇算清缴。

那薪资个税如何计算呢?

应交税金=应纳税所得额*税率-速算扣除数

以一名上海的员工,税前月薪10000(个人五险一金缴费比例为17.5%)来进行测算:

应纳税所得额=10000-1750-5000=3250应交税金=3250*10%-210=115注意!我们没有把专项扣除计算在内,个人在测算时要记得根据情况扣除后再计算。

一、子女教育:每个子女,每月扣除1000元,父母双方只有一方可以扣除;

二、继续教育:学历学位继续教育:月400元;职业资格继续教育:年3600元;

三、住房利息贷款:每月1000元,夫妻双方约定,可以选择由其中一方扣除;

四、住房租金:直辖市、省会城市每月1500元;市辖区户籍人口超过100万人的城市:每月1100元;市辖区户籍人口不超过100万人(含)的城市:每月800元;

五、赡养老人:被赡养人年满60周岁(含),纳税人为独生子女:每月2000元;纳税人为非独生子女,兄弟姐妹分摊每月2000元的扣除额度,但每人分摊的额度不能超过每月1000元;

六、大病医疗医保目录范围内的医药费用支出,医保报销后的个人自付部分;每年1月1日至12月31日,与基本医保相关的医药费用,扣除医保报销后个人负担(是指医保目录范围内的自付部分)累计超过15000元的部分,且不超过80000元的

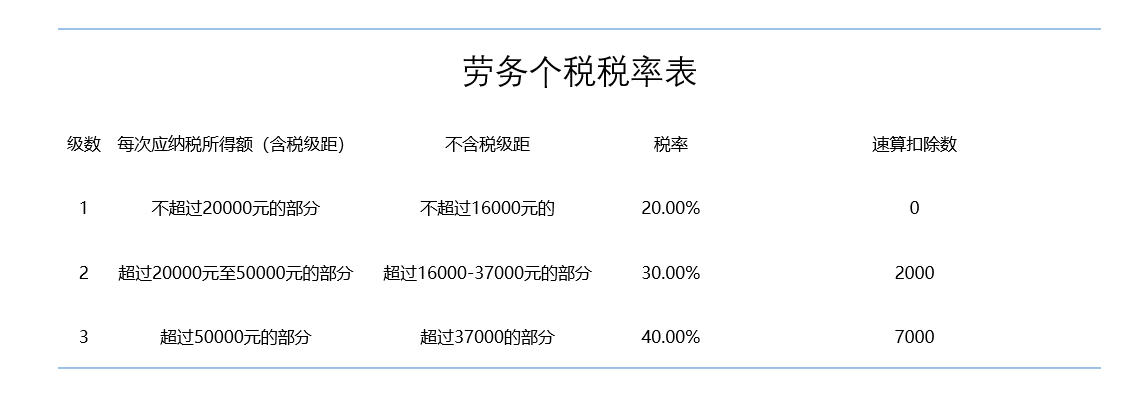

02 劳务报酬所得

劳务报酬所得,是指个人独立从事各种非雇佣的各种劳务所取得的所得。适用税率20-40%,详细见下表:

1、劳务报酬的应纳税所得额由“每次收入不超过4000元的,减除费用800元;4000元以上的,以收入减除20%的费用后的余额为收入额。

2、劳务所得按月或按次预扣预缴个人所得税,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。例如:张三获取一次性劳务收入30000元,那他本次应交税金为:

30000元*(1-20%)*30%-2000元=5200元

03 稿酬所得

稿酬所得以个人每次取得的收入,定额或定率减除规定费用后的余额为应纳税所得额,每次收入不超过4000元,定额减除费用800元;每次收入在4000元以上的,定率减除20%的费用。适用20%的比例税率,并按规定对应纳税额减征30%,故其实际税率为11.20%,计算公式为:(1)每次收入不超过4000元的:应纳税额=(每次收入额-800)×20%×(1-30%)(2)每次收入在4000元以上的:应纳税额=每次收入额×(1-20%)×20%×(1-30%)

例如:张三获得了一笔20000元的稿酬收入,应交税金为:

20000元*(1-20%)*20%*(1-30%)=2240元需要注意的是,稿酬所得次年3月1日-6月31日也会被纳入综合所得,进行个人所得税的汇算清缴。

特许权使用费所得是指以专利权、版权及其他特许权利提供他人使用或转让所取得的收入。因特许权属于一种产权,具有获利的效能,能得到相应的报酬,故对特许权使用费所得应依法征收所得税,我国《个人所得税法》就规定,对个人取得的特许权使用费所得,每次收入不满4000元的,减除费用800元,4000元以上的,减除20%的费用,然后就其余额按20% 比例税率征税。

计算公式为:应交税金=应纳税所得额×适用税率

经营所得是指:

1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

2.个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

3.个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

4.个人从事其他生产、经营活动取得的所得。

查账征收计税公式:

全年应纳税所得额=全年收入总额-成本-费用

应交税款=应纳税所得额*对应税率-速算扣除数

例如:张三今年经营所得为100000元,成本和费用共计30000元,那全年应缴税款为:

(100000元-30000元)*10%-1500元=5500元

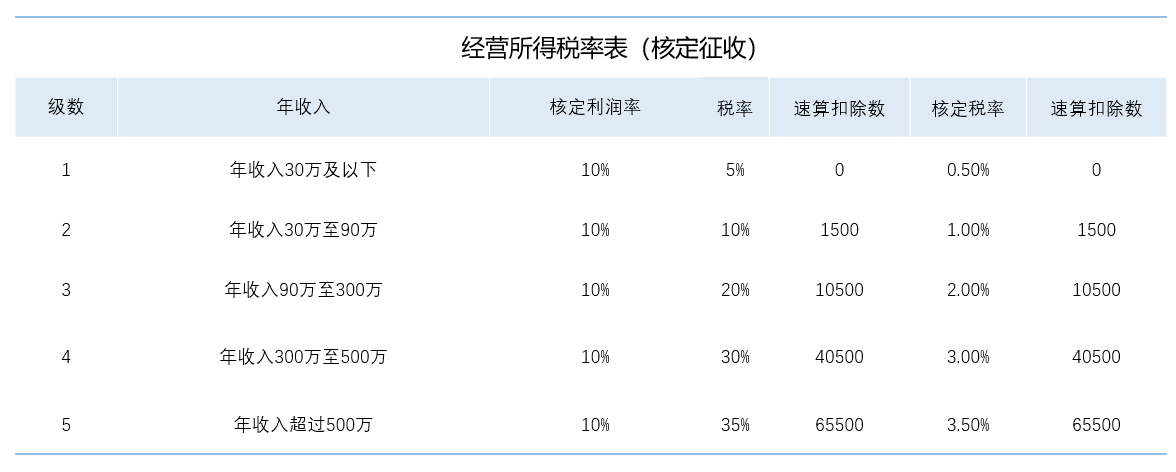

核定征收计税公式:

应缴税额=全年收入*核定利润率*税率-速算扣除数

例如:张三今年经营所得为100000元,那全年应缴税款为:

100000元*10%核定利润率*5%税率-0扣除数=500元

利息、股息、红利所得,是指个人拥有债权、股权等而取得的利息、股息、红利所得,国债和国家发行的金融债券利息是免税的,其余情况按20%税率按次征收个人所得税。

计算公式:

应纳税所得额 = 每次收入金额

应纳税额 = 应纳税所得额 × 20%

20000元*20%税率=4000元

07 财产租赁所得

财产租赁所得一般以个人每次取得的收入,定额或定率减除规定费用后的余额为应纳税所得额。每次收入不超过4000元,定额减除费用800元;每次收入在4000元以上,定率减除20%的费用。财产租赁所得以一个月内取得的收入为一次。自2008年3月1日起,对个人出租住房取得的所得暂减按10%的税率征收个人所得税。

个人出租财产取得的财产租赁收入,在计算缴纳个人所得税时,应依次扣除以下费用:

1.财产租赁过程中缴纳的税费;

2.由纳税人负担的该出租财产实际开支的修缮费用(最高以800元为限/月);

3.税法规定的费用扣除标准。

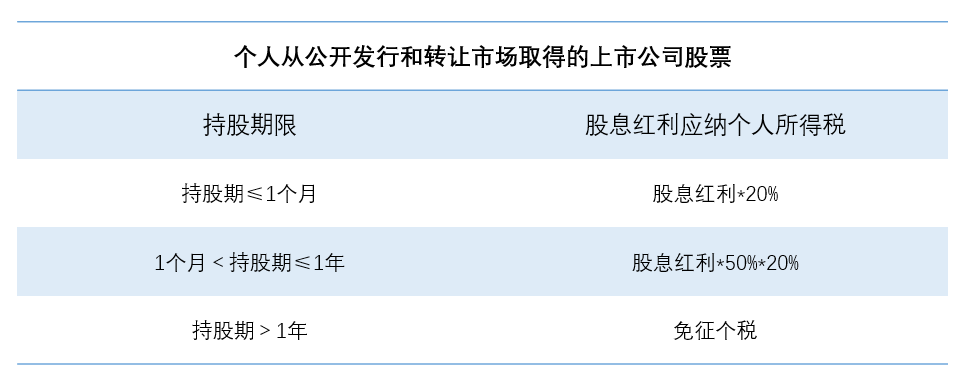

财产转让所得的特殊规定:(1)对我国境内上市公司的股票转让所得,暂不征收个人所得税。(2)对个人出售自有住房取得的所得按照“财产转让所得”税目征收个人所得税,但对个人转让自用5年以上并且是家庭唯一生活用房取得的所得,免征个人所得税。

09 偶然所得

税法规定,取得偶然所得的个人为个人所得税的纳税义务人,应依法纳税;偶然所得以收入金额为应纳税所得额,纳税率以20%计算。对于大家常说的1万元的起征点,是专指个人购买福利、体育彩票(奖券)一次中奖收入不超过1万元(含1万元)的暂免征收个人所得税;一次中奖收入超过1万元的,应按税法规定全额征税。

偶然所得应纳税金额的计算公式为:=每次收入额×20%

例如:张三买彩票中奖了100万元,纳税金额为:

100万*20%=20万元

微信公众号

社保计算器

社保计算器 个税计算器

个税计算器